美信科技三季度净利率暴跌 74%,连续第二季度营收同比下滑引发行业关注

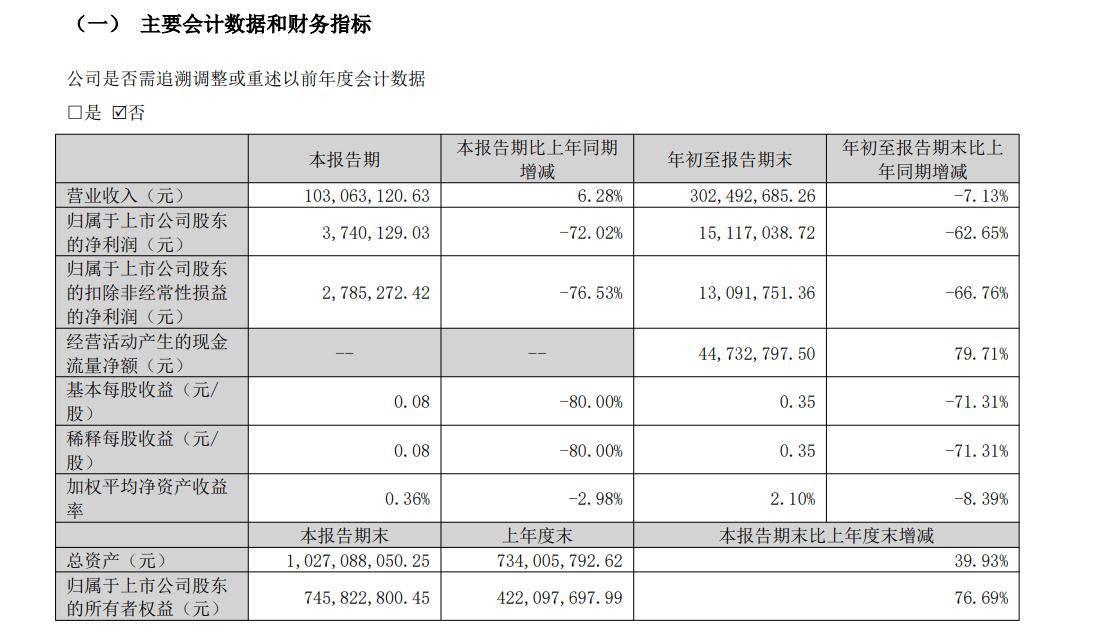

金融界10月22日消息,美信科技公布的 2024 年第三季度财报显示,公司业绩持续低迷,多项核心财务指标大幅下滑。数据显示,美信科技第三季度实现营业总收入 1.031 亿元,同比增长 6.28%;净利润为 374 万元,同比暴跌 72.02%;净利率仅为 3.63%,较上年同期的 13.78% 大幅下滑 74%。这已是美信科技连续第二个季度营收同比下滑。

业绩持续下滑,经营压力凸显

美信科技第三季度业绩表现不佳,主要财务指标均出现大幅下滑。营业总收入虽然同比小幅增长 6.28%,但与去年同期相比仍有较大差距。更为严重的是,公司净利润同比降幅高达 72.02%,仅为 374 万元。这一数据不仅远低于去年同期的 1337 万元,也大幅低于市场预期。

从盈利能力来看,美信科技第三季度毛利率为 16.35%,较上年同期的 28.66% 下降了 12.31 个百分点。净利率更是从去年同期的 13.78% 骤降至 3.63%,降幅高达 74%。这表明公司在成本控制和盈利能力方面面临巨大挑战。

值得注意的是,美信科技的业绩下滑并非个案。今年以来,整个行业普遍面临经营压力,多家公司业绩出现不同程度的下滑。然而,美信科技的降幅明显高于行业平均水平,这无疑引发了市场对公司经营状况的担忧。

现金流趋紧,财务风险增加

除了盈利能力下滑,美信科技的现金流状况也令人担忧。财报显示,公司第三季度经营活动产生的现金流量净额为 1365 万元,同比下降 9.26%。尽管仍保持正值,但现金流入的减少可能会对公司的日常运营和投资活动产生不利影响。

从资产负债结构来看,美信科技的财务风险有所增加。截至 2024 年 9 月 30 日,公司资产负债率为 27.38%,虽然较年初有所下降,但仍高于行业平均水平。流动比率为 3.71,速动比率为 3.108,均有所提高,但仍需警惕潜在的流动性风险。

此外,美信科技的应收账款周转天数达到 165.5 天,较上年同期的 152.7 天有所延长。这意味着公司在回收销售款项方面面临更大压力,可能会影响到现金流的稳定性。

行业竞争加剧,市场份额受压

美信科技业绩下滑的背后,是整个行业竞争格局的变化。近年来,随着技术革新和市场需求的变化,行业内竞争日趋激烈。一些新兴企业凭借创新产品和灵活的经营策略,不断抢占市场份额。

相比之下,美信科技在产品创新和市场开拓方面似乎略显乏力。公司第三季度研发投入为 1230 万元,同比下降 15.75%。研发投入的减少可能会影响公司的长期竞争力,使其在未来的市场竞争中处于不利地位。

另一方面,美信科技在市场营销和客户维护方面也面临挑战。公司第三季度销售费用为 456 万元,同比下降 18.57%。虽然费用控制有利于短期利润,但可能会影响公司的市场推广和客户关系维护,从而导致市场份额的流失。

面对日益激烈的市场竞争,美信科技亟需调整经营策略,加大研发投入,提升产品竞争力,同时优化销售渠道,提高市场占有率。只有这样,才能在激烈的行业竞争中站稳脚跟,实现长期可持续发展。

来源:金融界

评论